8.11. Множественное уравнение регрессии

Проблемы множественного корреляционно-регрессионного анализа и моделирования подробно изучаются в специальном курсе того же названия. В курсе «Общая теория статистики» рассматриваются только самые общие вопросы этой сложной проблемы и дается начальное представление о методике построения уравнения множественной регрессии и показателей связи. Рассмотрим линейную форму многофакторных связей не только как наиболее простую, но и как форму, предусмотренную пакетами прикладных программ для ПЭВМ. Если же связь отдельного фактора с результативным признаком не является линейной, то производят линеаризацию уравнения путем замены или преобразования величины факторного признака.

Общий вид многофакторного уравнения регрессии имеет вид:

где k - число факторных признаков.

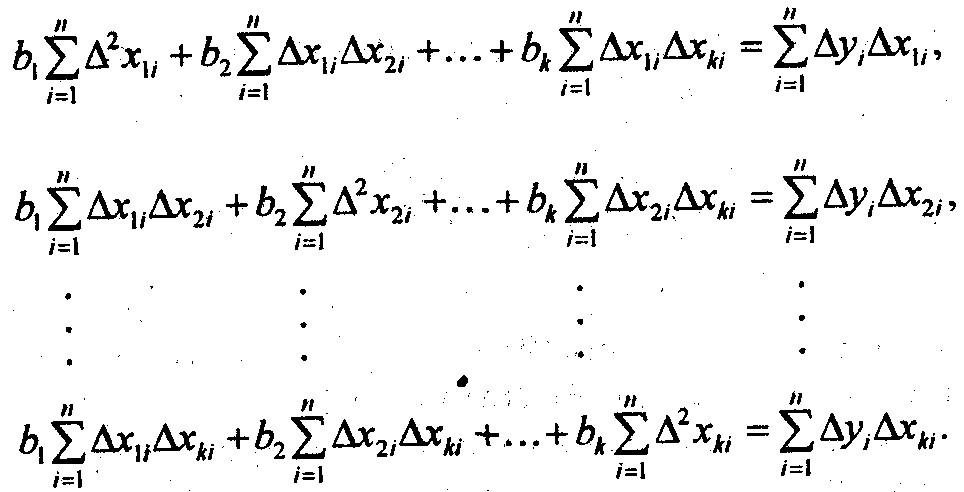

Чтобы упростить систему уравнений МНК, необходимую для вычисления параметров уравнения (8.32), обычно вводят величины отклонений индивидуальных значений всех признаков от средних величин этих признаков.

Получаем систему k уравнений МНК:

Решая эту систему, получаем значения коэффициентов условно-чистой регрессии b. Свободный член уравнения вычисляется по формуле

Термин «коэффициент условно-чистой регресии» означает, что каждая из величин bj измеряет среднее по совокупности отклонение результативного признака от его средней величины при отклонении данного фактора хj от своей средней величины на единицу его измерения и при условии, что все прочие факторы, входящие в уравнение регрессии, закреплены на средних значениях, не изменяются, не варьируют.

Таким образом, в отличие от коэффициента парной регрессии коэффициент условно-чистой регрессии измеряет влияние фактора, абстрагируясь от связи вариации этого фактора с вариацией остальных факторов. Если было бы возможным включить в уравнение регрессии все факторы, влияющие на вариацию результативного признака, то величины bj. можно было бы считать мерами чистого влияния факторов. Но так как реально невозможно включить все факторы в уравнение, то коэффициенты bj. не свободны от примеси влияния факторов, не входящих в уравнение.

Включить все факторы в уравнение регрессии невозможно по одной из трех причин или сразу по ним всем, так как: 1) часть факторов может быть неизвестна современной науке, познание любого процесса всегда неполное; 2) по части известных теоретических факторов нет информации либо таковая ненадежна; 3) численность изучаемой совокупности (выборки) ограничена, что позволяет включить в уравнение регрессии ограниченное число факторов.

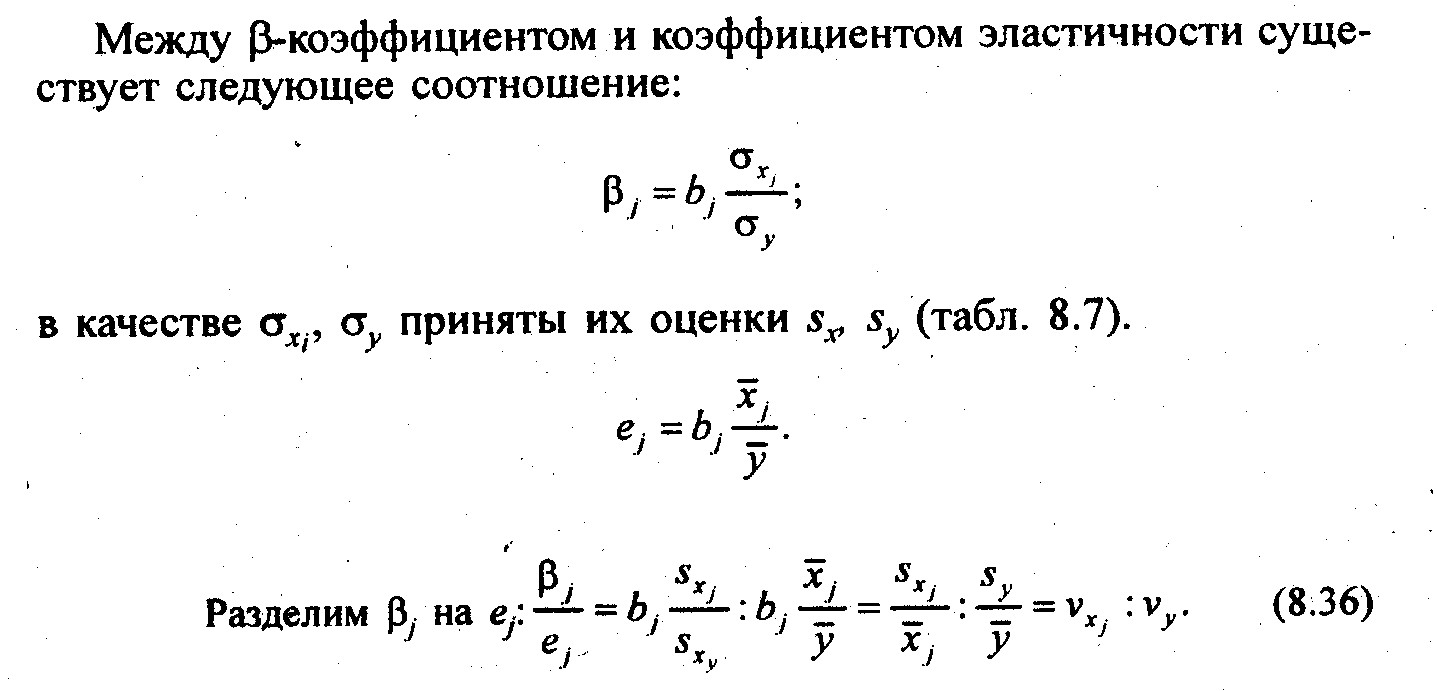

Коэффициенты условно-чистой регрессии bj. являются именованными числами, выраженными в разных единицах измерения, и поэтому несравнимы друг с другом. Для преобразования их в сравнимые относительные показатели применяется то же преобразование, что и для получения коэффициента парной корреляции. Полученную величину называют стандартизованным коэффициентом регрессии или ?-коэффициентом.

?-коэффициент при факторе хj, определяет меру влияния вариации фактора хj на вариацию результативного признака у при отвлечении от сопутствующей вариации других факторов, входящих в уравнение регрессии.

Коэффициенты условно-чистой регрессии полезно выразить в виде относительных сравнимых показателей связи, коэффициентов эластичности:

Коэффициент эластичности фактора хj говорит о том, что при отклонении величины данного фактора от его средней величины на 1% и при отвлечении от сопутствующего отклонения других факторов, входящих в уравнение, результативный признак отклонится от своего среднего значения на ej процентов от у?. Чаще интерпретируют и применяют коэффициенты эластичности в терминах динамики: при увеличении фактора х.на 1% его средней величины результативный признак увеличится на е. процентов его средней величины.

Рассмотрим расчет и интерпретацию уравнения многофакторной регрессии на примере тех же 16 хозяйств (табл. 8.1). Результативный признак - уровень валового дохода и три фактора, влияющих на него, представлены в табл. 8.7.

Напомним еще раз, что для получения надежных и достаточно точных показателей корреляционной связи необходима более многочисленная совокупность.

Таблица 8.7

Уровень валового дохода и его факторы

|

Номера хозяйств

|

Валовой доход, руб./ra у

|

Затраты труда, чел.-дни/га х1

|

Доля пашни,

% x2

|

Надой молока на 1 корову,

кг, x3

|

|

1

|

704

|

265

|

45,1

|

. 3422

|

|

2

|

293

|

193

|

35,1

|

1956

|

|

3

|

346

|

229

|

69,4

|

2733

|

|

4

|

420

|

193

|

60,2

|

3254

|

|

5

|

691

|

225

|

59,0

|

3323

|

|

6

|

679

|

255

|

63,4

|

3179

|

|

7

|

457

|

201

|

58,1

|

3073

|

|

8

|

503

|

208

|

51,8

|

3257

|

|

9

|

314

|

170

|

73,2

|

2669

|

|

10

|

803

|

276

|

59,0

|

4235

|

|

11

|

691

|

188

|

42,5

|

3790

|

|

12

|

775

|

232

|

50,5

|

3658

|

|

13

|

584

|

173

|

48,6

|

3801

|

|

14

|

504

|

183

|

51,9

|

3266

|

|

15

|

777

|

236

|

58,9

|

5173

|

|

16

|

1138

|

265

|

38,8

|

5526

|

|

Сумма

|

9679

|

3492

|

865,5

|

56315

|

|

Средняя

|

604,9

|

218,2

|

54,1

|

3520

|

|

s

|

221,9

|

34,6

|

10,6

|

887

|

|

v,%

|

36,7

|

15,9

|

19,6

|

25,2

|

Таблица 8.8 Показатели уравнения регрессии

|

|

Dependent variable: у

|

|

Var.

|

Regression coefficient

|

Std. error

|

T(DF=12)

|

Prob.

|

Partial г2

|

|

Х1

|

2,260978

|

,680030

|

3,325

|

,00606

|

,4795

|

|

х2

|

-4,307303

|

1,982283

|

-2,173

|

,05053

|

,2824

|

|

хЗ

|

,166091

|

,027050

|

6,140

|

,00005

|

,7586

|

|

Constant -240,112905

|

|

Std. error оf est. = 79,243276

|

Решение проведено по программе «Microstat» для ПЭВМ. Приведем таблицы из распечатки: табл. 8.7 дает средние величины и средние квадратические отклонения всех признаков. Табл. 8.8 содержит коэффициенты регрессии и их вероятностную оценку:

первая графа «var» - переменные, т. е. факторы; вторая графа «regression coefficient» - коэффициенты условно-чистой регрессии bj; третья графа «std. errror» - средние ошибки оценок коэффициентов регрессии; четвертая графа - значения t-критерия Стьюдента при 12 степенях свободы вариации; пятая графа «prob» - вероятности нулевой гипотезы относительно коэффициентов регрессии;

шестая графа «partial r2» — частные коэффициенты детерминации. Содержание и методика расчета показателей в графах 3-6 рассматриваются далее в главе 8. «Constant» - свободный член уравнения регрессии a; «Std. error of est.» - средняя квадратическая ошибка оценки результативного признака по уравнению регрессии. Было получено уравнение множественной регрессии:

у? = 2,26x1 - 4,31х2 + 0,166х3 - 240.

Это означает, что величина валового дохода на 1 га сельхозугодий в среднем по совокупности возрастала на 2,26 руб. при увеличении затрат труда на 1 ч/га; уменьшалась в среднем на 4,31 руб. при возрастании доли пашни в сельхозугодиях на 1% и увеличивалась на 0,166 руб. при росте надоя молока на корову на 1 кг. Отрицательная величина свободного члена вполне закономерна, и, как уже отмечено в п. 8.2, результативный признак - валовой доход становится нулевым задолго до достижения нулевых значений факторов, которое в производстве невозможно.

Отрицательное значение коэффициента при х^ - сигнал о существенном неблагополучии в экономике изучаемых хозяйств, где растениеводство убыточно, а прибыльно только животноводство. При рациональных методах ведения сельского хозяйства и нормальных ценах (равновесных или близких к ним) на продукцию всех отраслей, доход должен не уменьшаться, а возрастать с увеличением наиболее плодородной доли в сельхозугодиях - пашни.

На основе данных предпоследних двух строк табл. 8.7 и табл. 8.8 рассчитаем р-коэффициенты и коэффициенты эластичности согласно формулам (8.34) и (8.35).

Как на вариацию уровня дохода, так и на его возможное изменение в динамике самое сильное влияние оказывает фактор х3 - продуктивность коров, а самое слабое - х2 - доля пашни. Значения Р2/ будут использоваться в дальнейшем (табл. 8.9);

Таблица 8.9 Сравнительное влияние факторов на уровень дохода

|

Факторы хj

|

?j

|

.ej

|

?2j

|

|

x1

|

0,352

|

0,816

|

0,138

|

|

x2

|

-0,206

|

-0,385

|

0,042

|

|

x3

|

0,664

|

0,966

|

0,441

|

Итак, мы получили, что ?-коэффициент фактора хj относится к коэффициенту эластичности этого фактора, как коэффициент вариации фактора к коэффициенту вариации результативного признака. Поскольку, как видно по последней строке табл. 8.7, коэффициенты вариации всех факторов меньше коэффициента вариации результативного признака; все ?-коэффициенты меньше коэффициентов эластичности.

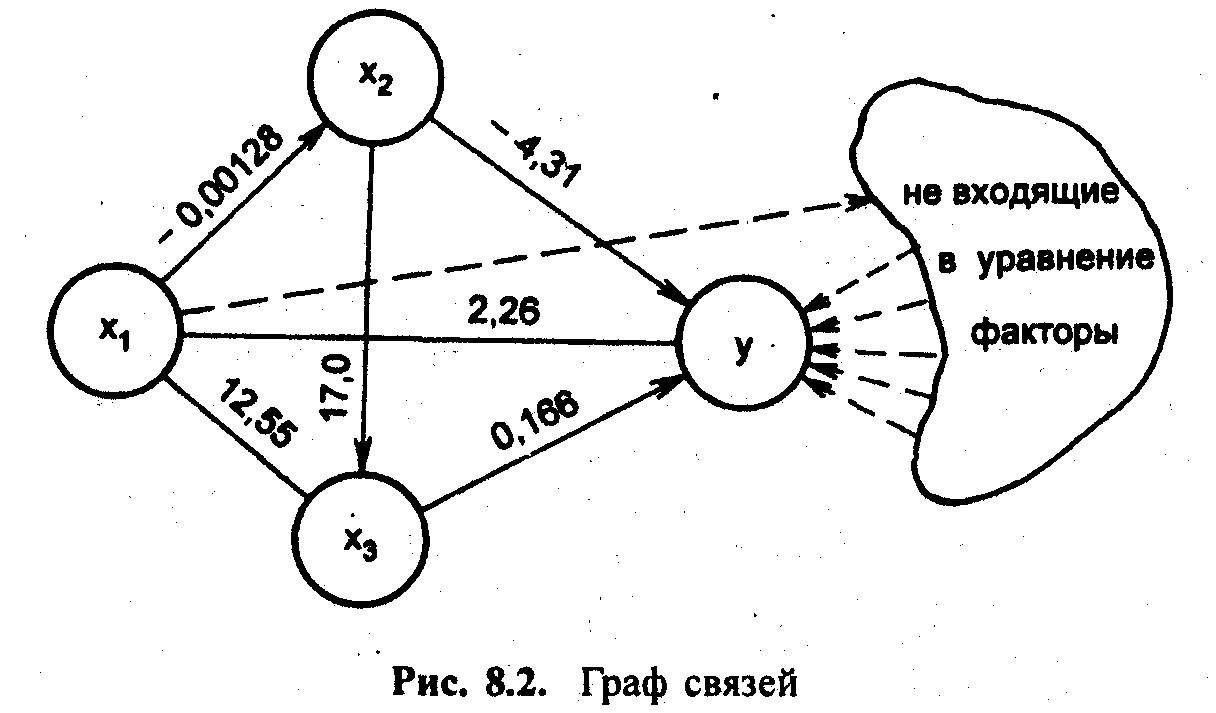

Рассмотрим соотношение между парным и условно-чистым коэффициентом регрессии на примере фактора -с,. Парное линейное уравнение связи у с х, имеет вид:

y? = 3,886x1 – 243,2

Условно-чистый коэффициент регрессии при x1, составляет только 58% парного. Остальные 42% связаны с тем, что вариации x1 сопутствует вариация факторов x2 x3, которая, в свою очередь, влияет на результативный признака. Связи всех признаков и их коэффициенты парных регрессий представлены на графе связей (рис. 8.2).

Если сложить оценки прямого и опосредованного влияния вариации х1 на у, т. е. произведения коэффициентов парных регрессий по всем «путям» (рис. 8.2), получим: 2,26 + 12,55·0,166 + (-0,00128)·(-4,31) + (-0,00128)·17,00·0,166 = 4,344.

Эта величина даже больше парного коэффициента связи x1 с у. Следовательно, косвенное влияние вариации x1 через не входящие в уравнение признаки-факторы - обратное, дающее в сумме:

3,886 - 4,344 = - 0,458.

|